ในช่วงหลายปีที่ผ่านมาคนไทยส่วนใหญ่ได้รู้จักและหันมาใช้จ่ายเงินผ่านช่องทางอิเล็กทรอนิกส์ที่หลากหลายช่องทางมากขึ้น จากมาตราการกระตุ้นส่งเสริมของภาครัฐ อาทิ โครงการ Promptpay (พร้อมเพย์) เป็นนโยบายผลักดันระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ National e-Payment ที่ให้ประชาชนผูกเลขบัญชีกับเลขประจำตัวประชาชนหรือโทรศัพท์มือถือ เพื่อรับ/โอนเงินได้ โดยไม่เสียค่าธรรมเนียม หรือมีค่าธรรมเนียมน้อยกว่าการโอนผ่านธนาคารพาณิชย์ ด้านภาคเอกชน ธนาคารพาณิชย์ต่าง ๆ ได้ออกมากระตุ้นการชำระเงินผ่านระบบอิเล็กทรอนิกส์ ด้วยการเปิดการชำระเงินผ่านระบบ QR Code เป็นต้น

นายพชร อารยะการกุล ประธานเจ้าหน้าที่บริหาร บริษัท บลูบิค กรุ๊ป จำกัด เปิดเผยว่า จากข้อมูลของธนาคารแห่งประเทศไทย หรือ ธปท. ระบุว่า ภาพรวมการชำระเงินของประเทศไทยในช่วงที่ผ่านมา รูปแบบการชำระเงินได้มีการเปลี่ยนแปลงเข้าสู่การชำระเงินทางอิเล็กทรอนิกส์หรือ Digital payment อย่างเห็นได้ชัด โดยตั้งแต่ปี 2559 จนถึงปี 2561 พบว่าการใช้ Digital payment ของไทยมีการพัฒนาอย่างรวดเร็ว โดยมีการใช้บริการชำระเงิน-โอนเงินผ่านโทรศัพท์มือถืออย่างแพร่หลาย ข้อมูลเชิงสถิติชี้ให้เห็นชัดเจนว่า การใช้บริการชำระเงินผ่านโทรศัพท์มือถือในช่วง 2 ปีที่ผ่านมาเติบโตเฉลี่ยร้อยละ 116 ต่อปี ซึ่งหนึ่งในปัจจัยสำคัญ มาจากการขับเคลื่อนของหลายภาคส่วน ภายใต้แผน National e-payment Master plan ซึ่งธนาคารแห่งประเทศไทยเป็นผู้รับผิดชอบหลักในโครงการระบบพร้อมเพย์และโครงการขยายการใช้บัตร

อย่างไรก็ดี จากสถิติพบว่าการใช้ e-Payment ต่อประชากร ในปี 2559 มีการใช้งานจำนวน 49 รายการ/คน/ปี ในปี 2560 พบมีการใช้งานเพิ่มเป็น 63 รายการ/คน/ ปี และในปีที่ผ่านมามีจำนวนการใช้งานเพิ่มเป็น 89 รายการ/คน/ปี โดยการใช้ Digital payment ที่สูงขึ้นส่วนใหญ่ยังเป็นการใช้จ่ายด้วยเงินสด และจากสถิติยังพบปริมาณการใช้ Digital payment เติบโตถึง 83 เปอร์เซ็นต์ นอกจากนี้ ยังพบว่าในปี 2559 มีการใช้งาน Digital payment จำนวน 3,205 ล้านรายการ ในปี 2560 มีการใช้งานเพิ่มขึ้นเพิ่มเป็น 4,171 ล้านรายการ และในปี 2561 มีปริมาณการใช้งานเพิ่มสูงขึ้นเป็น 5,868 ล้านรายการ โดยตัวเลข Mobile Internet Banking มีอัตราการเติบโตสูงถึง 263 เปอร์เซ็นต์ในช่วง 3 ปีที่ผ่านมาอีกด้วย

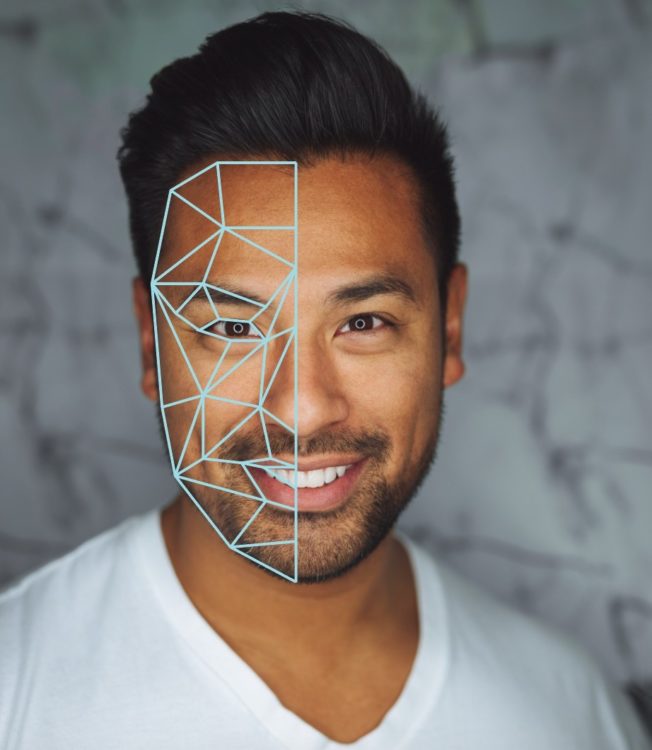

Bio-payment เดินตัวเปล่า ก็จ่ายเงินได้

ประเทศไทยกำลังจะก้าวสู่ยุคสังคมไร้เงินสดเต็มรูปแบบในอีก 5ปี แต่ซึ่งที่จะตามมาหลังจากนั้นคือนวัตกรรมการจ่ายเงินที่ง่ายยิ่งกว่า คือการจ่ายเงินแบบไม่ต้องใช้เงินสด ไม่ต้องใช้บัตร ไม่ต้องใช้มือถือ นั้นก็คือ Biometric Payment ซึ่งเป็นการจ่ายเงินโดยใช้อัตลักษณ์ของผู้จ่ายเป็นสิ่งยืนยันตัวตน เช่น หน้าตา ลายนิ้วมือ เสียง ม่านตา เส้นเลือด เป็นต้น” นายพชรกล่าว

นายพชรกล่าวเสริมว่า ประโยชน์หลักของการใช้จ่ายเงินแบบ Bio-payment คือผู้ใช้ไม่จำเป็นต้องจำรหัสลับ ไม่ต้องพกบัตร อุปกรณ์อื่น ๆ อย่างมือถือ แท็บเล็ต หรืออื่น ๆ เพื่อใช้จ่ายเงินอีกต่อไป ทำให้เกิดความสะดวกสบายในการจับจ่ายได้มากขึ้น และทำให้การจ่ายเงินสามารถทำได้รวดเร็วและง่ายมากยิ่งขึ้นด้วย นับเป็นการให้ประสบการณ์ในการจ่ายเงินที่ดีกว่ารูปแบบที่เคยมีอยู่เดิมให้กับลูกค้าและผู้ใช้งาน อย่างไรก็ตาม ประโยชน์ที่ลูกค้าหรือผู้ใช้งานจะได้รับจะแตกต่างกันไปตามโหมดของการใช้งาน เช่น การใช้ลายนิ้วมือ ซึ่งเป็นโหมดที่เป็นทางเลือกในการจ่ายเงิน แต่มีผู้ใช้งานจำนวนหนึ่งซึ่งมากถึง 15% มีปัญหากับการใช้ลายนิ้วมือในการจ่ายเงิน และบางส่วนไม่เชื่อถือการใช้งานโหมดดังกล่าว

ทั้งนี้การก้าวสู่ยุคสังคมไร้เงินสดได้อย่างแท้จริงด้วยการนำ Bio-payment มาใช้งานจะต้องเผชิญกับความท้าทายด้านความปลอดภัย เพราะอัตลักษณ์ของแต่ละคนนั้นไม่ใช่ความลับ และอาจจะมีการพยายามทำเลียนแบบเพื่อโจรกรรมขโมยการใช้จ่ายจากเจ้าขอตัวจริง ดังนั้นการพิสูจน์เพื่อให้บอกได้ว่าอัตลักษณ์นั้นเป็นของเจ้าตัวจริง ๆ จึงเป็นเรื่องที่สำคัญอย่างมาก ความถูกต้องและการได้มาของข้อมูล biometric รวมถึงองค์ประกอบทางเทคโนโลยี และการรักษาความลับของระบบข้อมูล เป็นสิ่งสำคัญมากในการทำระบบ Bio-payment ข้อมูลการจ่ายแบบ Bio-payment เป็นข้อมูลไม่เป็นความลับ แต่เป็นข้อมูลที่แสดงรูปพรรณสัณฐานของบุคคลและต้องได้รับการปกป้องตามกฎหมายที่เกี่ยวกับความเป็นส่วนบุคคล สหภาพยุโรป หรือ EU ได้ให้แนวทางปฏิบัติเกี่ยวกับเรื่องดังกล่าวไว้เมื่อปี 2555 โดยแนะนำว่า ข้อมูล biometric ควรได้รับการดูแลว่าเป็นข้อมูลที่มีความ sensitive มากกว่าเป็นเพียงแค่ข้อมูลส่วนตัว

ทั้งนี้เพื่อการใช้งานเทคโนโลยีอย่างชาญฉลาดและเกิดประโยชน์สูงสุด กลุ่มธุรกิจธนาคารจำเป็นต้องมีการลงทุนหรือหาพันธมิตรด้าน Biometric authentication เพื่อสร้างบริการ Payment ที่มีประสิทธิภาพด้านการใช้งาน รวมทั้งมีความปลอดภัยสูงสุด เพื่อความเป็นผู้นำด้าน Payment ซึ่งถือเป็นผลิตภัณฑ์สำคัญที่ช่วยดึงฐานลูกค้าเข้าสู่ธนาคาร ด้วยการเร่งสร้างและเสริมแกร่งด้าน Customer biometric authentication รวมทั้งลงทุนในการอบรมภายใน จับมือกับพันธมิตร เพื่อขับเคลื่อนกลยุทธ์ทาง Digital business ecosystem ของธนาคาร นอกจากนี้ ยังควรขยายการลงทุนด้านกระบวนการทำงานด้านเอกสารและการพิสูจน์ การพัฒนาผลิตภัณฑ์และบริการให้ทุกหน่วยงานในธนาคารพร้อมขยับเมื่อถึงเวลา

นอกจากนี้ ในกลุ่มอุตสาหกรรมอื่น ๆ โดยเฉพาะอุตสาหกรรมค้าปลีก ควรเริ่มศึกษาการนำ Bio-payment มาใช้ เพราะในอนาคต เมื่อมีการใช้งานแพร่หลายมากขึ้น การเตรียมพร้อมออกแบบกระบวนการการจ่ายเงินให้สอดคล้องกับพฤติกรรมการจับจ่ายใช้สอยของลูกค้าแบบราบรื่น ไร้รอยต่อจะกลายเป็นแต้มต่อทางธุรกิจ ช่วยสร้างความแตกต่างในการสร้างประสบการณ์ที่ดีให้กับลูกค้า เพิ่มความรวดเร็ว ลดระยะเวลาในการจ่ายเงิน ลดต้นทุนพนักงานลงได้ในที่สุด