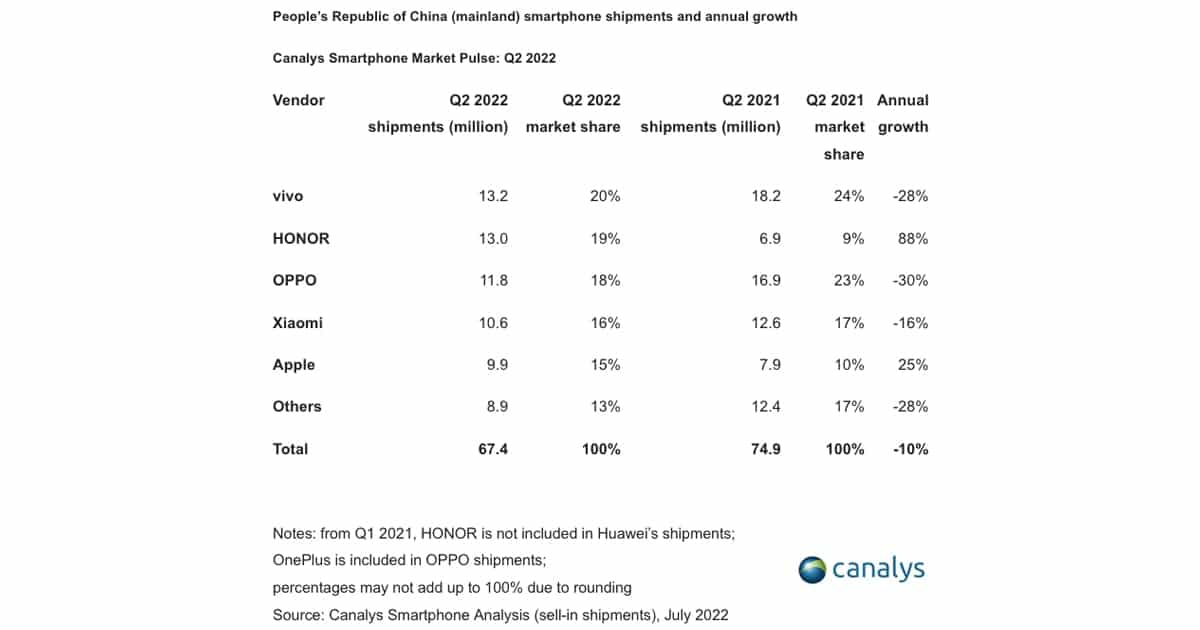

การจัดส่งสมาร์ทโฟนเฉพาะในจีนในช่วงไตรมาสที่ 2 ของปี 2022 นั้นลดลง 10% เมื่อเทียบกับปีที่ผ่านมา โดยทำยอดจัดส่งได้รวม 67.4 ล้านเครื่อง แต่มี HONOR กับ Apple ที่ยอดขายเติบโตเพิ่มขึ้น

แบรนด์ที่จัดส่งเป็น 5 อันดับแรกมีดังนี้

- vivo จำนวน 13.2 ล้านเครื่อง

- HONOR จำนวน 13 ล้านเครื่อง

- OPPO (รวมถึง OnePlus) จำนวน 11.8 ล้านเครื่อง

- Xiaomi จำนวน 10.6 ล้านเครื่อง และ

- Apple จำนวน 9.9 ล้านเครื่อง

Toby Zhu นักวิเคราะห์ของบริษัท Canalys กล่าวว่า ผู้บริโภคในจีนกำลังระงับการใช้จ่ายไปกับสมาร์ทโฟน เนื่องจากการระบาดของ COVID-19 ไปทั่วประเทศ ทำให้รัฐบาลจีนสั่งล็อคดาวน์อย่างเข้มงวด โดยเฉพาะอย่างยิ่งในเมืองใหญ่ๆ อย่าง เซี่ยงไฮ้ เซินเจิ้น และปักกิ่ง เป็นต้น ประกอบกับภาวะเศรษฐกิจตกต่ำในประเทศ ทำให้ผู้คนต่างกังวลเรื่องรายได้สุทธิส่วนบุคคลที่ลดลงรวมถึงการว่างงานที่เพิ่มมากขึ้น

ด้วยเหตุนี้เอง ทางฝั่งผู้ขายจึงจำเป็นต้องมีการปรับตัว เช่น ทำโปรโมชั่น 618 (โปรโมชั่นวันที่ 18 เดือนมิถุนายน) บนออนไลน์เพื่อตอบสนองผู้บริโภคส่วนใหญ่ที่ถูกล็อคดาวน์ แต่ถึงแม้จะจัดโปรฯนี้ ก็ไม่สามารถทำให้ยอดนั้นกลับมาเทียบเท่ากับของไตรมาสที่ 2 ของปี 2021 ได้

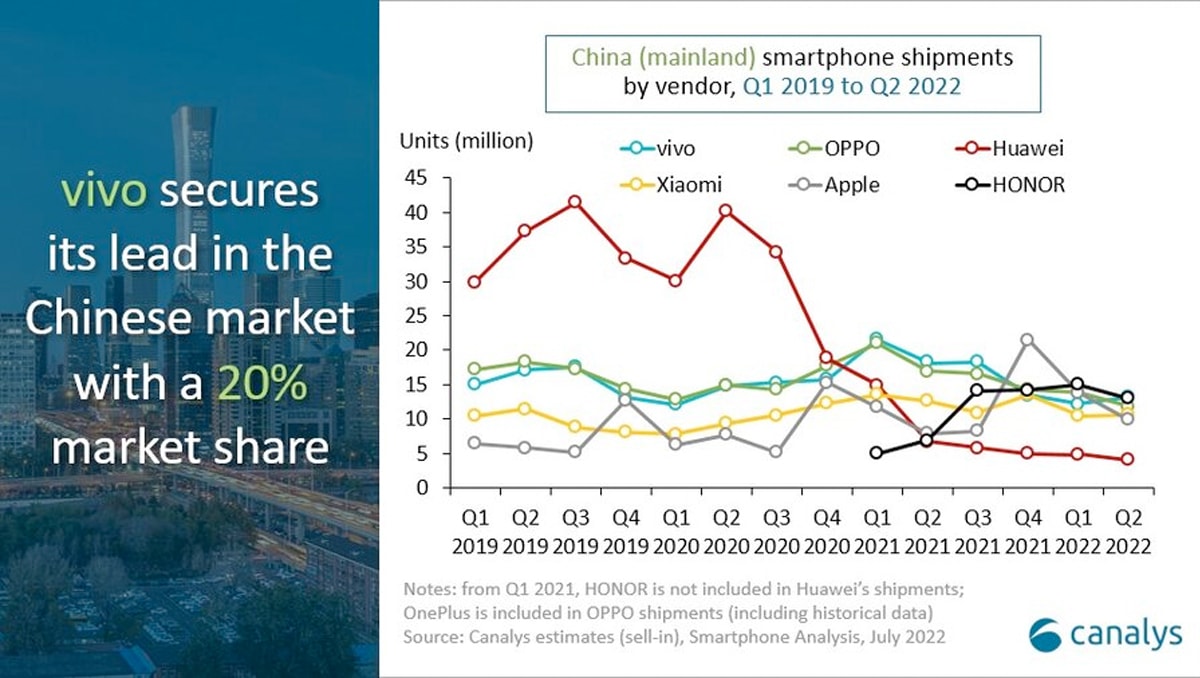

แบรนด์ HONOR และ Apple มียอดการเติบโตที่สูงที่สุด เมื่อเทียบกับแบรนด์ชั้นนำอื่นๆ โดย HONOR ใช้เวลาแค่ปีเดียวก็สามารถไต่ขึ้นอันดับ Top 5 ได้ และที่สำคัญ มันคือช่วงเวลาสำคัญที่ HONOR ได้แสดงศักยภาพว่ามันสามารถเติบโตและอยู่รอดได้แม้อยู่ในช่วงเวลาที่โหดร้ายเอาเรื่อง

ส่วน Apple นั้นมองเห็นความต้องการที่ยืดหยุ่นในกลุ่มสินค้าระดับ high-end แม้จะมีการล็อคดาวน์ในเมืองใหญ่ๆ ก็ตาม

Amber Liu นักวิเคราะห์ของบริษัท Canalys กล่าวว่า มีการเปิดตัวของสมาร์ทโฟน Android ระดับ high-end มากขึ้น เช่น vivo X80 ซีรีส์ , OPPO Find X5 ซีรีส์ , HONOR Magic 4 ซีรีส์ และ Xiaomi MI 12 Ultra แม้ความต้องการของผู้บริโภคจะลดลงก็ตาม ผู้ขายในประเทศจะโฟกัสการปรับประสบการณ์สมาร์ทโฟนให้เหมาะสมที่สุดผ่านชิปเซ็ต , กล้อง , แบตเตอรี่ และระบบปฏิบัติการ โดยมองว่าการเปิดตัวสมาร์ทโฟนระดับ high-end นั้นเป็นเป็นหนทางสู่การทำกำไรและการเติบโตที่ยั่งยืน ในขณะเดียวกัน ยังพร้อมผลักดันกลยุทธ์ “เชื่อมต่อทุกอย่าง” โดยมีสมาร์ทโฟนเป็นศูนย์กลาง

ทั้งนี้ นักวิเคราะห์ของบริษัท Canalys ยังกล่าวเพิ่มเติมว่าแนวโน้มตลาดในช่วงไตรมาสที่ 3 และ 4 ในจีนนั้นยังคงไม่สดใสนัก ประมาณการยอดจัดส่งทั้งปีอาจทำได้ต่ำกว่า 300 ล้านเครื่อง และน่าจะเป็นผลประกอบการที่แย่ที่สุดนับตั้งแต่ปี 2012 ฝั่งผู้ขายเองก็ต้องรักษาความสัมพันธ์กับซัพพลายเออร์และช่องทางการจัดจำหน่ายสำคัญที่มีอย่างจำกัดในสถานการณ์แบบนี้ อีกทั้งยังต้องร่วมมือกับพาร์ทเนอร์ในกลยุทธ์กำหนดราคา รอบการสั่งซื้อ การควบคุมสินค้าคงคลัง และการทำโปรโมชั่นสนับสนุนการขาย ซึ่งเหล่านี้ล้วนแต่มีผลต่อกำไรและช่วยให้บริษัทสามารถอยู่รอดได้ในช่วงต้นฤดูหนาวนี้

ที่มา : Canalys